本周钢材市场原料端分化 成材端偏弱 |

| 出处: 作者:黄 发布时间:2019-03-26 13:14:21 |

|

本周特别关注:增值税调整对企业盈利影响 1、背景:国家为减轻企业负担、激发市场活力,自4月1日起,增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。 2、税率调整对收入、成本的影响

收入计算公式:收入=销售价格/(1+税率) 成本计算公式:成本=采购价格/(1+税率) 利润计算公式:毛利润=收入-成本=(销售价格-采购价格)/(1+税率) 例:假设采购价3900元/吨、销售价格4000元/吨不变,采购时间、税率不同,对毛利润影响比较 采、销同时在3月31日之前,毛利润=(4000-3900)/(1+16%)=86.21(元/吨) 采、销同时在3月31日之后,毛利润=(4000-3900)/(1+13%)=88.50(元/吨),差额2.3元/吨 采31日之前、销31日之后, 毛利润=4000/(1+13%)-3900/(1+16%)=177.75(元/吨) 如果发票未收到,发生开16%,收13%情况,毛利润=4000/(1+16%)-3900/(1+13%)=-3.05(元/吨)

吨钢成本=原材料成本67% + 燃料成本16% + 折旧成本4% + 人工成本13% 83% 17% 吨钢成本上升={[(16%-13%)/1.16*1.13]*83%}*1.13=2.15% 吨钢收入上升=[(16%-13%)/1.16*1.13]*1.13=2.59% (收入-成本) 上升 2.59% -2.15%=0.44%

上图螺纹钢为例: 收入上升:(3551+273)*2.59%=99.04 元/吨, 成本上升:3551*2.15%=76.35 元/吨 收入-成本上升 : 99.04-76.35= 22.69 元/吨 3、税率调整对市场价格影响: 在毛利固定的情况下,降税3%,影响市场价格反向(含税价)2.59%=((1+13%)/(1+16%)) 在市场价格(含税价)不变的情况下,降税3%,影响企业毛利正向 2.29%=((16%-13%)/(1+13%)*(1+16%)) 短期政策对于现货价格干扰较大,市场价格最终是供求平衡的结果。

以下是会议纪要详情:

迫于经济增长压力及通胀低迷,2019年美国大概率不会加息,有助于缓解人民币贬值压力,也为国内适度放松货币提供了操作空间。中国经济一季度仍有一些压力,处于底部区间运行,但基建投资正在发力,消费基本稳定。如果各项宏观政策切实落实,中美贸易摩擦阶段性缓和,下半年中国经济有望趋稳,全年经济增速可能 “前低后高”。 二、原料各品种情况 (一)铁矿石 1、上周价格变化

2、上周基本面变化

3、VALE矿山事故回顾

◆ 本周观点:震荡偏强运行 本周铁矿石价格或受钢厂集中补库影响震荡走强。本周澳大利亚飓风或导致近期铁矿石发运受到约600万吨影响,国内方面,迁安市政府关停市内多家选厂开采,短期内国内外供应双弱;需求方面,伴随着采暖季和区域强化管控临近结束,钢厂补库需求或将走强。 中长期来看,巴西铁矿石短期增量难有明显体现,后期巴西矿到港量仍将维持中等偏低维持,此外生铁日均产量远高于前两年同期水平,铁矿石需求仍将强劲,但后期成材供应因高炉及电弧炉复产对价格压力较大,铁矿石或受钢厂利润影响上行空间有限。 (二)煤焦 1、上周价格变化

2、上周基本面变化

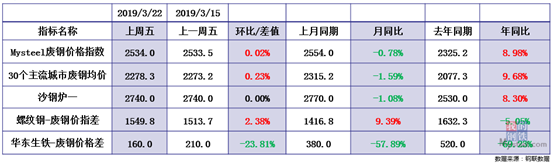

◆ 本周观点:焦煤暂稳,焦炭仍有下行压力 焦煤:煤矿向下游让利,但煤价下跌空间有限。近期由于焦价下跌,部分焦企已经处于盈亏水平线,煤矿开始有向下游让利的情况,其中安泽、长治等地区高价资源有回调30-40情况。但受制于煤矿库存较低和晋中矿难影响,原煤价格坚挺,预计精煤价格下行空间也将有限。 焦炭:焦价下行空间有限,4月需求有望回升。焦炭第二轮降价基本落地,目前焦企利润所剩无几,短期市场供需偏宽松,焦价有继续下行压力,但预计下跌空间有限,后市主要关注钢厂复产给焦炭带来的需求恢复情况。从供需上来看,近期焦炭供应端偏稳,需求端河北地区强化管控即将收尾,下周钢厂复产增加需求或有所回升。 (三)废钢 1、上周价格变化

2、上周基本面变化

◆ 本周观点:废钢价格以盘整为主

随着低价位资源的减少,废钢价格下跌有阻力,碍于电炉厂高企的成本以及较低的利润,价格上涨无空间,短期内废钢继续延续涨跌两难格局,预计下周废钢价格以盘整为主。 (四)钢坯 1、上周价格变化

2、上周基本面情况

◆ 本周观点:环保影响下 震荡坚挺 环保方面:周内丰润区采取“零点行动” ,部分违规生产厂家再次停产。3月25日8时-3月27日8时,受重污染天气影响,唐山市进一步采取强化管控措施。 钢坯价格方面: 钢坯价格连续小幅上行后大幅回落,供需两端并未出现明显变化,环保限产对下游需求影响仍是限制价格的关键点。从目前仓储库存增量、高炉复产以及下游采坯意愿看,钢坯价格暂缺上行支撑。不过考虑到临近月底,下游轧钢厂陆续存复产计划,对坯采购意愿将好转,且厂内低成品材库存也将带动下游厂家补库意愿,在无突发限产的前提下,预下周钢坯价格存上行空间。 三、钢材各品种情况 (一) 建筑钢材 1、上周价格变化

2、上周基本面变化

◆ 本周观点:震荡偏弱 钢厂方面:上周建材厂库、社库继续下降,降幅有所扩大,当前多数钢厂压力尚可,随着需求的释放钢厂直供比例继续提升,存在一定挺价意向;考虑到近期钢厂盈利情况有所好转,增产积极性较高,电炉增量恐对价格形成压制;税改之后钢厂成本略有下降,短期价格震荡概率较大。 市场方面:近期需求端表现良好,下游螺纹钢表观消费水平接近去年高点,后期继续增加空间有限,大概率将陆续回落;税改时间点临近,本周现货投机情绪或有所下降;目前下游实际到位资金情况一般,未出现超预期好转,高消费难以持续;期货贴水现货,不排除现货补跌可能。 综合来看,目前基本面供需表现尚可,不过由于税改执行市场表现有所分化,预计本周国内建筑钢材价格或震荡偏弱运行。 (二)中厚板 1、上周价格变化

2、上周基本面变化

◆ 本周观点: 盘整走弱 利多:厂库以及社库连续第二周双降,且社库降幅高于厂库,需求端依然存在托底的可能。部分区域不可忽视的安全生产方面的检查力度加大,对产出环节可能带来抑制。 利空:产出增加,供应面压力尚存,同时限产季即将结束的背景下预计也会有影响。在途资源从发货周期等各方面考虑,月初基本属于到货高峰期,有去库存压力。钢坯等价格开始下跌已经对心态面产生影响。 综合来看,市场消息面多空博弈阶段,价格可能会盘整走弱顺势释放资源面的风险。 (三)冷热轧 1、上周价格变化

2、上周基本面情况

◆ 本周观点: 高成本具备支撑中期走势仍需谨慎 上周热冷轧均价涨幅明显,都在50元/吨以上,市场成交与信心尚可。当前价格推动主要原因集中在3-4月成本不断上扬,加之钢厂及社会去库存效果较为明显。虽然短期市场仍具备支撑,但即将进入4月,热轧订单压力略显,包括开票税点下降,市场预期仍谨慎,热冷轧价格走势或将盘整运行为主。

声明: 观点会随着市场的变化而变化,请及时交流; 市场有风险,操作需谨慎。 |